「カードの支払いができない」——そう気づいた瞬間の、頭が真っ白になる感覚を、今でもはっきり覚えています😱

非正規社員として働いていた頃、リボ払いに手を出してしまった私は、気づけば100万円の借金を抱えていました。

家計管理は頑張っていたつもりだったのに、一度崩れてからの落ちていくスピードはあっという間でした。

そんな状態から早く抜け出せた一番の理由は、非正規社員→正社員による収入アップです。

家計管理で返済計画を立てたことで「返せる目処」は見えたものの、実際に9ヶ月という短期間で完済できた一番の理由は、非正規社員→正社員による収入アップです。

収入が上がったことで、月2万円だった返済額を月10万円以上に増やすことができました。

この記事では、当時の私が経験した挫折と、完済までの道のりを書いていきます。

同じように借金で悩んでいる方の参考になれば嬉しいです✨️

非正規時代に借金100万円

Excel家計簿に挫折

非正規社員として働いていた当時、私は「お金の管理だけはしっかりしよう」と決めて、自作のExcelで家計簿をつけていました。

毎日のレシートを見ながら、コーヒー代まで細かく入力する日々。入力することは楽しかったけど、家計管理をすればするほど自分の収入の低さと向き合わざるを得なくて、だんだんツラくなっていきました。

家計管理を頑張っているのに、お金の悩みが消えない…💦

仕事のストレスが重なる日も、頑張って続けていた家計簿。でもある日、ふっと気持ちが切れて、入力をやめてしまいました…😞

支出が見えなくなった日々

家計簿をつけなくなってから、お金の流れが見えなくなるまでは、本当にあっという間でした。

「あれ、今月のカード明細、こんなにあったっけ?」と気づいたときには、もう支払いができないほどの金額になっていました。

非正規社員の収入では、貯金を切り崩すことすらできない状況。次の支払い日までに何とかしなければ、と焦る気持ちだけが膨らんでいきました。

リボ払いを選んだ理由

カード払いができなくなった瞬間

支払いができないことに気づいた日、頭が真っ白になりました。

「どうしよう、信用情報に傷がつく?」「明日からカードが使えなくなる?」と不安が押し寄せるなか、目に飛び込んできたのが「リボ払いに変更」の選択肢でした。

これに変えれば、今月は乗り越えられる…

わらにもすがる思いで、リボ払いへの変更ボタンをポチッとしました。

「定額なら安心」という誤解

当時、リボ払いの仕組みをまったく理解していないわけではありませんでした。

でも、窮地の状況だったので、当時の私は「毎月定額で支払えるなら家計管理がラクになる」と、自分に都合よく解釈してしまいました。

実際は、残高が減らないどころか手数料で借金が膨らんでいく仕組みだったのに、「リボ払いって便利だな」と思い込んでいました。

リボ払いは何が危険?借金して分かった落とし穴

リボ払いは何が危険?借金して分かった落とし穴

気づいたら借金100万円

そのまま1〜2年でしょうか…

たまに「ちょっとまずいかも」と思っても、毎月の支払いは滞りなく続いていたので、本気で向き合わずに過ごしてしまいました。

ある日、ふと残高を確認したとき、目に飛び込んできたのが「100万円」という数字。

えっ…100万円…!?

やばいやばいやばい…でも、ここで返済しないともっとやばい!

ついに、返済と向き合うことになりました。

もう逃げないと決めた返済計画

返済計画表を作り直した

100万円という現実を突きつけられて、私は久しぶりにスプレッドシートを開きました。

挫折した家計管理の再開にくわえ、「返済計画表」も作成。月の収入から固定費を引き、生活費を最低限にしたとき、いくら返済に回せるかを計算しました。

当初の見込みは4〜5年での完済

電卓を叩いて出てきた数字は、月2万円が精一杯という現実でした。

100万円を月2万円で割れば、単純計算で50ヶ月。手数料を考えると、完済まで4〜5年かかる見込み。

長いけど返済していくしかない…!

そう決めた瞬間が、私のターニングポイントでした。

ITエンジニアの転職なら【TechGO(テックゴー)】転機は正社員への転職

痛感した「収入の壁」

返済計画を立てて1ヶ月、2ヶ月と過ごしながら、痛感したことがあります。

家計管理だけでは、根本的な解決にならないということ。

毎日のコーヒーやお菓子を我慢して、外食や遊ぶ予定も減らして、それでも返済額は月2万円が限界。「もっと収入があれば、もっと早く返せるのに」と、何度も思いました。

非正規社員で低収入という働き方そのものが、家計の選択肢を狭めていました。

年収を上げる選択肢|がんばる前に環境を変える

年収を上げる選択肢|がんばる前に環境を変える

正社員のオファーが人生を変えた

そんなとき、正社員のお話をいただきました。

最初は「自分にできるだろうか」と不安もありましたが、この機会を逃したら、もう二度とチャンスはない!今より悪くなるはずがない!と思い、覚悟を決めて受けることにしました!

変えるなら今しかない!

増えた収入はすべて返済に回した

正社員になって、月々の手取りは大幅に増えました。

そこで決めたのは、増えた分はすべて返済に回すというルール。生活レベルは非正規時代と変えず、増収分は1円残らず借金返済に投入しました。

「今がチャンス」という強い気持ちで、月2万円だった返済額が月10万円以上に。たった数ヶ月で、家計の景色がガラッと変わりました。

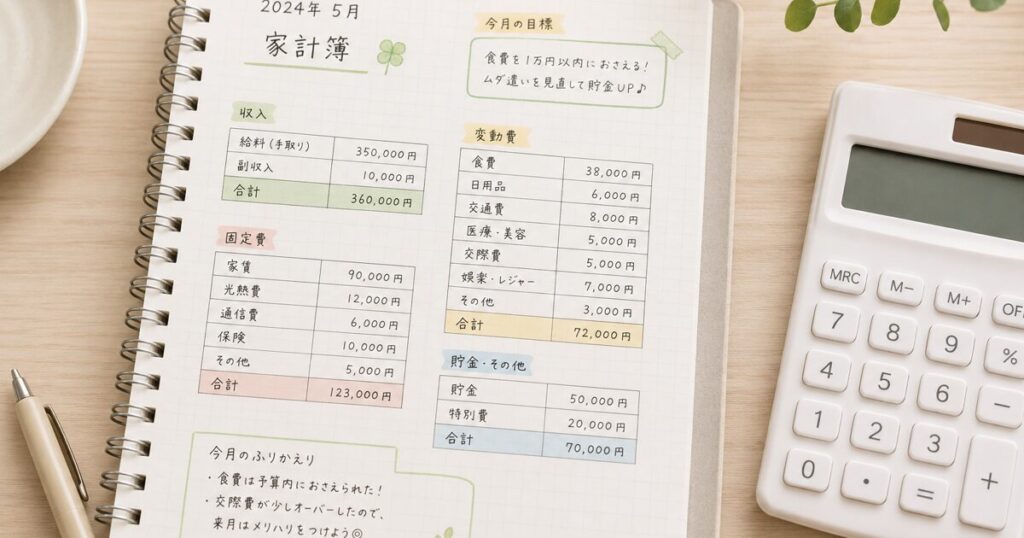

数字で見る9ヶ月完済

月々の返済額の変化

| 時期 | 月々の返済額 |

|---|---|

| 非正規時代 | 月2万円 |

| 正社員後 | 月10万円以上 |

ちょうどこの時期、会社から特別に臨時収入もあり、それも余すことなく返済に充てました。

借金返済が最優先!が合い言葉でした。

完済したとき、何を感じたか

100万円の借金が「0円」になった瞬間、不思議と感極まることはなく、むしろ静かな安堵感に包まれました。

ようやくスタートラインに立てた〜✨️

長く続いた重圧から解放された日のことを、今でも鮮明に覚えています。一人ガッツポーズをとった記憶が😂

完済から学んだ3つのこと

①無理なく続く家計管理

最終的に、私はスプレッドシートでの家計管理(家計簿)が合っていましたが、今は家計管理アプリもあります。

無理なく続けられる自分に合う方法を選ぶことが大切だと痛感しました。

(自動で支出を見える化してくれる家計簿アプリの例)

② リボ払いには手を出さない

リボ払いの仕組みから目を背け、その場しのぎの解決策だと思いこんで選んでしまった結果が100万円の借金でした。

カード払いができないと感じた時点で、リボ払いではなく別の選択肢(臨時で働く・家族に相談するなど)を考えるべきだったと、今は思います。

③収入を上げる選択肢を持つ

家計管理を頑張っても、月2万円の返済が限界だった非正規時代。

収入を上げるための選択肢(転職・スキルアップなど)を持つことの大切さを、9ヶ月完済の経験から強く感じています。家計改善と働き方の見直しは、両輪で考えるものだと思います。

TechGO(テックゴー)「貯める」から「増やす」へ

借金がなくなってから、月10万円以上を返済に回していた分が、丸ごと自分の手元に残るようになりました。

その金額を貯金や少額投資に回すことで、お金が「減るストレス」から「増える楽しみ」に変わりました😳

完済はゴールではなく、新しいスタートでした。今は資産運用にも少しずつ取り組んでいます。

まとめ

借金100万円を9ヶ月で完済できたのは、家計管理だけでは足りず、収入を上げる勇気を持てたからだと思っています。

同じような状況で悩んでいる方へ。一人で抱え込まず、家計の見直しと働き方の見直しを両輪で考えてみてください🍀

私の体験が何かヒントになれば嬉しいです!